Hiện nay, các hoạt động vay mượn từ vay vốn ngân hàng, vay cá nhân đến vay doanh nghiệp đều diễn ra rất phổ biến. Tuy nhiên, không phải ai cũng nắm rõ quy định pháp luật về thời hạn trả nợ. Việc không hiểu hoặc vi phạm thời hạn trả nợ có thể dẫn đến nhiều hệ quả pháp lý nghiêm trọng, thậm chí bị kiện ra tòa. Bài viết này sẽ giúp bạn hiểu rõ: thời hạn trả nợ được quy định ra sao, căn cứ pháp lý nào điều chỉnh và người vay cần lưu ý gì để bảo vệ quyền lợi của mình. Theo khoản 3 Điều 6 Quyết định 157/2007/QĐ-TTg của Thủ tướng Chính phủ, thời hạn trả nợ được hiểu là khoảng thời gian tính từ ngày người vay trả món nợ đầu tiên đến ngày hoàn tất toàn bộ khoản nợ bao gồm cả gốc và lãi. *Đối với các chương trình đào tạo có thời gian không quá một năm, thời hạn trả nợ tối đa bằng hai lần thời hạn phát tiền vay. *Đối với chương trình đào tạo trên một năm, thời hạn trả nợ tối đa bằng thời hạn phát tiền vay. Điều này có nghĩa là, pháp luật đã quy định rõ giới hạn thời gian để người vay phải hoàn tất nghĩa vụ của mình, tránh tình trạng nợ kéo dài hoặc không trả nợ đúng hạn. 👉 Hiểu rõ thời hạn trả nợ là bước đầu tiên để tránh vi phạm pháp luật và bảo vệ uy tín tài chính cá nhân hoặc doanh nghiệp. Pháp luật không chỉ quy định thời hạn trả nợ để ràng buộc trách nhiệm người vay, mà còn nhằm bảo đảm sự công bằng và minh bạch giữa các bên trong giao dịch dân sự. Cụ thể, việc xác định rõ thời hạn giúp: *Bên cho vay có cơ sở pháp lý để đòi nợ đúng hạn, bảo đảm quyền lợi tài chính. *Bên vay nắm rõ trách nhiệm, lên kế hoạch trả nợ phù hợp với khả năng của mình. *Cơ quan có thẩm quyền (như Tòa án, Ngân hàng Chính sách Xã hội…) dễ dàng xác định thời điểm vi phạm khi xảy ra tranh chấp. Nếu vi phạm thời hạn trả nợ, người vay có thể bị tính lãi suất nợ quá hạn, bị chuyển hồ sơ khởi kiện hoặc bị ghi nhận nợ xấu trên hệ thống tín dụng quốc gia. Căn cứ theo Điều 6 Quyết định 157/2007/QĐ-TTg, thời hạn cho vay và trả nợ được chia thành hai giai đoạn: Là thời gian từ ngày người vay nhận khoản tiền đầu tiên cho đến khi kết thúc mục đích vay – ví dụ như hoàn thành khóa học, dự án, hay kế hoạch sản xuất kinh doanh. Là giai đoạn từ khi người vay bắt đầu trả khoản đầu tiên cho đến khi thanh toán hết toàn bộ nợ. Theo khoản 1 Điều 7 Quyết định 157/2007/QĐ-TTg, được sửa đổi bởi Quyết định 750/QĐ-TTg năm 2015, lãi suất cho vay học sinh – sinh viên hiện nay là 6,6%/năm (tương đương 0,55%/tháng). Nếu người vay không trả đúng hạn, khoản nợ sẽ bị tính lãi suất nợ quá hạn bằng 130% lãi suất cho vay ban đầu. Ví dụ: Nếu bạn vay 100 triệu đồng với lãi suất 0,55%/tháng, khi quá hạn, mức lãi suất sẽ tăng lên 0,715%/tháng. Điều này khiến tổng số tiền phải trả tăng nhanh, tạo áp lực tài chính đáng kể. Điều 11 Quyết định 157/2007/QĐ-TTg nêu rõ: *Khi đến kỳ trả nợ cuối cùng mà người vay gặp khó khăn, họ có thể làm đơn xin gia hạn nợ gửi Ngân hàng Chính sách Xã hội. *Thời gian gia hạn tối đa bằng 1/2 thời hạn trả nợ ban đầu. *Nếu quá thời hạn và người vay không trả nợ, khoản vay sẽ bị chuyển thành nợ quá hạn và Ngân hàng sẽ phối hợp với chính quyền địa phương hoặc tổ chức chính trị - xã hội để thu hồi. Như vậy, pháp luật cho phép người vay được giãn nợ trong trường hợp chính đáng, nhưng đồng thời cũng có biện pháp mạnh để xử lý nợ xấu, tránh tình trạng chây ì. Không thực hiện nghĩa vụ trả nợ đúng thời hạn có thể kéo theo các hậu quả nghiêm trọng sau: *Bị tính lãi suất quá hạn, làm tăng tổng số tiền phải trả. *Bị kiện ra Tòa án nhân dân nơi cư trú để buộc thi hành nghĩa vụ dân sự. *Bị cưỡng chế tài sản theo bản án nếu cố tình không thực hiện nghĩa vụ trả nợ. *Bị ghi nhận nợ xấu trong hệ thống CIC, ảnh hưởng đến khả năng vay vốn sau này. Nếu bạn đang trong tình trạng nợ quá hạn, lời khuyên là nên liên hệ ngay với luật sư để được tư vấn hướng xử lý hợp pháp, tránh bị xử phạt hoặc thiệt hại lớn hơn. Dù bạn là cá nhân hay doanh nghiệp, việc thuê luật sư giỏi tại Hà Nội để tư vấn về nghĩa vụ trả nợ là rất cần thiết trong các trường hợp sau: *Có tranh chấp hợp đồng vay mượn (bên vay chây ì, bên cho vay đòi nợ sai quy định). *Muốn khởi kiện hoặc bị khởi kiện liên quan đến nợ. *Cần soạn thảo, rà soát hợp đồng vay đảm bảo đúng quy định pháp luật. *Muốn thương lượng, hòa giải hoặc tái cơ cấu khoản nợ. Tại Hà Nội, bạn có thể tìm đến công ty luật Dragon. Chúng tôi tự hào là một công ty luật sư uy tín tại Hà Nội, chuyên hỗ trợ pháp lý trong các vụ việc đòi nợ, khởi kiện và tư vấn hợp đồng. Đội ngũ luật sư tại đây có nhiều năm kinh nghiệm trong lĩnh vực dân sự, ngân hàng và tài chính, giúp khách hàng giảm thiểu rủi ro và tiết kiệm thời gian. Nếu đã nhắc nhở nhiều lần mà bên vay vẫn cố tình không trả nợ, bạn có thể tiến hành khởi kiện đòi nợ theo các bước sau: Chuẩn bị hồ sơ khởi kiện, gồm: Đơn khởi kiện theo mẫu của Tòa án nhân dân cấp huyện nơi bị đơn cư trú. Bản sao giấy tờ cá nhân (CMND, CCCD, hộ khẩu). Bằng chứng về khoản nợ (giấy vay, hợp đồng, sao kê ngân hàng, tin nhắn, email…). Nộp hồ sơ tại Tòa án có thẩm quyền. Nộp tạm ứng án phí theo hướng dẫn của Tòa. Tham gia tố tụng, hòa giải hoặc phiên xét xử khi có yêu cầu. Trong quá trình này, nếu không am hiểu pháp lý, bạn nên thuê luật sư đại diện để được hỗ trợ toàn diện từ chuẩn bị hồ sơ, trình bày tại Tòa đến thương lượng với bên còn lại. Theo các chuyên gia tại Công ty Luật Dragon ( congtyluatdragon.com) nhiều vụ việc tranh chấp nợ phát sinh chỉ vì các bên không quy định rõ thời hạn trả nợ trong hợp đồng hoặc không hiểu rõ quy định pháp luật về thời hạn trả nợ. Do đó, khi ký hợp đồng vay, bạn nên: Ghi rõ thời gian, phương thức và kỳ hạn trả nợ. Xác định rõ mức lãi suất hợp pháp. Có người làm chứng hoặc công chứng hợp đồng để tăng tính pháp lý. Lưu giữ mọi giấy tờ, chứng từ giao dịch để làm bằng chứng khi cần. Hiểu và tuân thủ quy định pháp luật về thời hạn trả nợ là cách tốt nhất để tránh rủi ro tài chính và pháp lý. Dù là vay cá nhân hay vay tổ chức, người vay cần chủ động tìm hiểu kỹ quy định, thỏa thuận rõ ràng và thực hiện nghĩa vụ đúng hạn. Nếu bạn đang gặp khó khăn trong việc xử lý nợ, tranh chấp hợp đồng hoặc cần hỗ trợ pháp lý chuyên sâu, hãy liên hệ ngay Công ty luật Dragon nơi có đội ngũ chuyên gia sẵn sàng đồng hành và bảo vệ quyền lợi hợp pháp cho bạn.Thời hạn trả nợ là gì theo quy định của pháp luật?

Cụ thể:

Mục đích của việc quy định thời hạn trả nợ

Thời hạn trả nợ theo Quyết định 157/2007/QĐ-TTg

Thời hạn phát tiền vay

Thời hạn trả nợ

Đối với sinh viên, học sinh hoặc hộ gia đình vay vốn chính sách, Ngân hàng Chính sách Xã hội sẽ là đơn vị xác định các kỳ hạn trả nợ cụ thể dựa trên quy định chung và tình hình thực tế..png)

Lãi suất và nợ quá hạn theo pháp luật hiện hành

Điều chỉnh kỳ hạn, gia hạn và chuyển nợ quá hạn

Hậu quả pháp lý khi không trả nợ đúng thời hạn

.png)

Khi nào nên thuê luật sư tư vấn về thời hạn trả nợ?

Hướng dẫn khởi kiện khi bên vay không trả nợ đúng thời hạn

.png)

Tìm hiểu quy định pháp luật về thời hạn trả nợ để tránh gặp rủi ro pháp lý

Cập nhập: 31/10/2025 | 11:42:12 AM - CÔNG TY LUẬT DRAGON

Tìm hiểu quy định pháp luật về thời hạn trả nợ, lãi suất, nợ quá hạn và hướng dẫn khởi kiện đòi nợ hợp pháp cùng luật sư uy tín tại Hà Nội.

Có thể bạn quan tâm

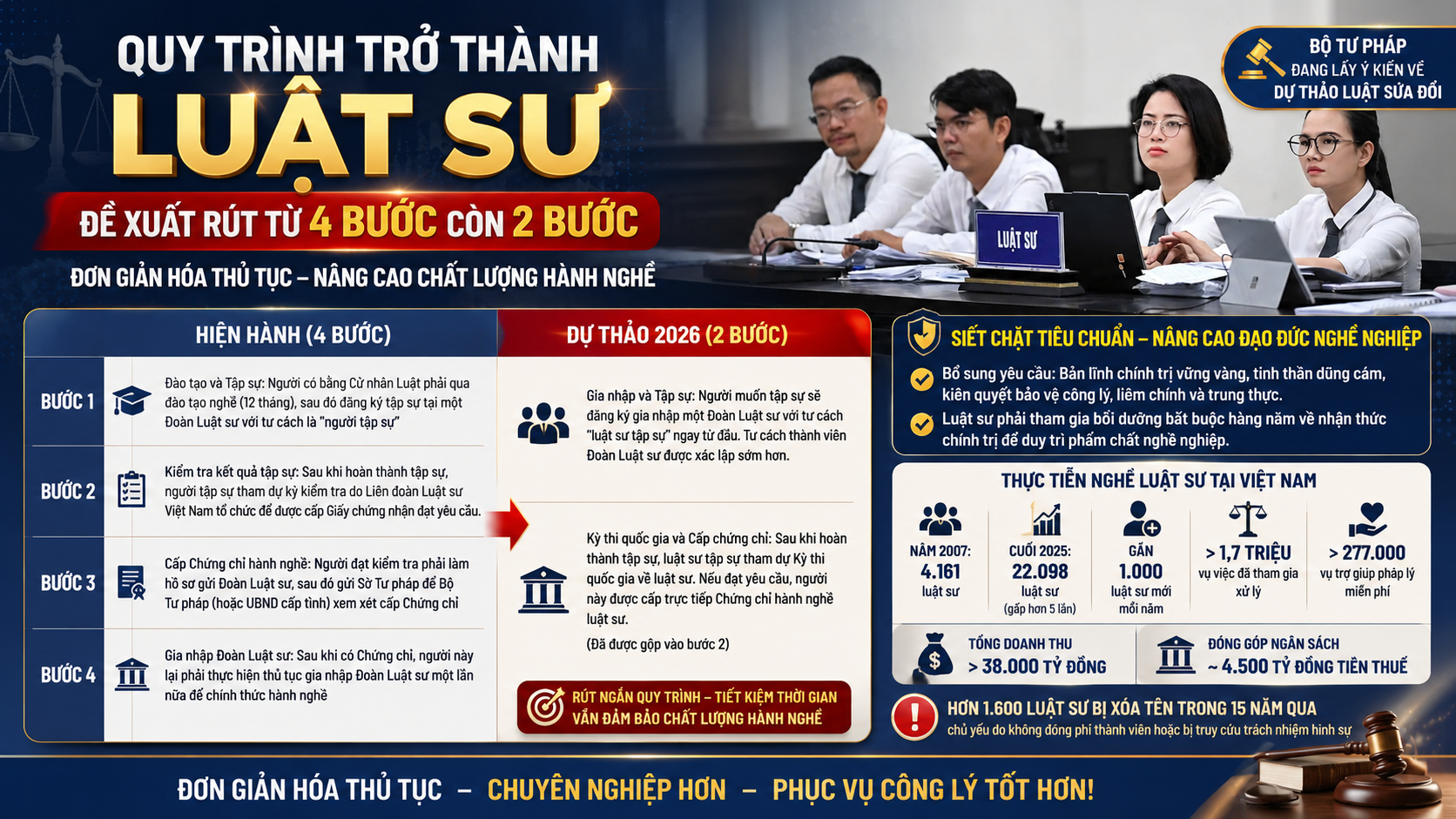

- Đề xuất giảm một nửa quy trình trở thành luật sư

- CEO Nhiệt điện Hải Phòng bị khởi tố, tạm giam

- Luật sư có được uỷ quyền trong vụ án ly hôn?

- Luật sư có được uỷ quyền trong trường hợp nào?

- Luật sư tham gia với tư cách gì trong các vụ án dân sự và hình sự?

- Luật sư đồng thời bảo vệ cho nguyên đơn và bị đơn hay không?

- Tổ chức hành nghề và luật sư có được tham gia các vụ án chỉ định?

- Luật sư có được hứa hẹn với khách hàng hay không?

- Khi tham gia bào chữa luật sư có nắt buộc phải mặc đồng phục?

- Tổ chức hành nghề luật sư có phải báo cáo cho đoàn và liên đoàn luật sư không?

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)